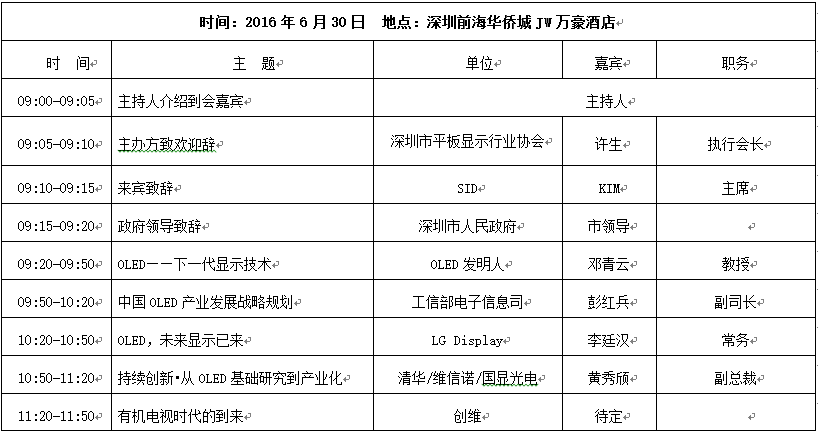

洛圖科技(RUNTO)發(fā)布的《全球電子紙市場分析季度報(bào)告(Global ePaper Market Analysis Quarterly Report)》,2023年,全球電子紙模組的出貨量為2.3億片,同比下降9.2%。

整機(jī)終端應(yīng)用方面,全球電子紙標(biāo)簽(ESL)仍然是出貨量最大的產(chǎn)品方向,出貨量為2.06億片,同比下降了15.6%。電子紙平板(包含Reader和Note)作為第二大的品類,出貨量為1254萬臺(tái),同比增長17.2%。

一、電子紙模組:終端需求暫緩,模組出貨量由漲轉(zhuǎn)跌

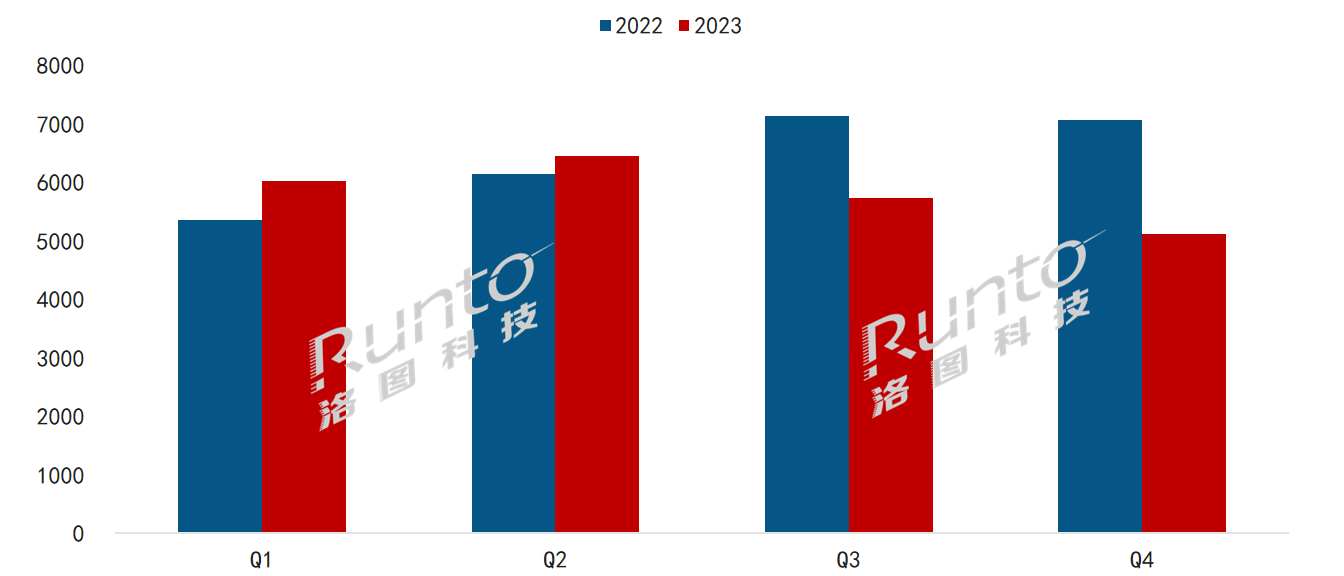

2023年第三、四季度開始,全球電子紙模組市場失去了過去幾年的漲勢,進(jìn)而拖累了全年模組市場的表現(xiàn)。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,最終年度累計(jì)的出貨量為2.3億片,同比下降9.2%。

2022-2023年 全球電子紙市場分季度模組出貨量

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:萬片

核心原因在于標(biāo)簽品類的終端市場需求不足、且終端廠商高庫存所致。其次,2022年的高增長高基數(shù)也給2023年的市場回歸埋下了伏筆。2022年的全球電子紙模組出貨量為2.6億片,同比增長了23%。

接下來,隨著標(biāo)簽在北美等新興市場開拓步伐加快,諸如沃爾瑪?shù)攘闶鄞髥谓K端需求會(huì)陸續(xù)釋放,全球庫存逐步緩解,市場供需在2024年將得到改善,并實(shí)現(xiàn)出貨量穩(wěn)定增長。

盡管電子紙產(chǎn)業(yè)的表現(xiàn)在2023年出現(xiàn)一定起伏,但長遠(yuǎn)來看,其憑借低碳環(huán)保、護(hù)眼、數(shù)字化等天然優(yōu)勢,能夠有利推動(dòng)社會(huì)生產(chǎn)和生活綠色化、健康化、數(shù)字化、智慧化的發(fā)展,仍將是新型顯示產(chǎn)業(yè)中最具代表性和爆炸前景的技術(shù)之一。

在全球模組產(chǎn)能最集中的中國市場,一系列的有關(guān)政策于2023年出臺(tái)。8月,工信部等八部門印發(fā)《建材行業(yè)穩(wěn)增長工作方案》提出聚焦新型顯示、航空航天、生物醫(yī)藥、環(huán)境治理、新能源等領(lǐng)域需求,加快新材料產(chǎn)業(yè)發(fā)展應(yīng)用。9月,工信部、財(cái)政部印發(fā)《電子信息制造業(yè)2023-2024年穩(wěn)增長行動(dòng)方案》,提出在新型顯示方面,面向新型智能終端、文化、旅游、景觀、商顯等領(lǐng)域,推動(dòng)AMOLED、Micro-LED、3D顯示、激光顯示等擴(kuò)大應(yīng)用,支持液晶面板、電子紙等加快無紙化替代應(yīng)用。2024年1月,工信部、教育部、科技部等七部門聯(lián)合印發(fā)《關(guān)于推動(dòng)未來產(chǎn)業(yè)創(chuàng)新發(fā)展的實(shí)施意見》,提出要加快新型顯示在智能終端、智能網(wǎng)聯(lián)汽車、遠(yuǎn)程連接、文化內(nèi)容呈現(xiàn)等場景中推廣。這些利好政策在不同程度上都將促進(jìn)電子紙產(chǎn)業(yè)在中國的的發(fā)展。

二、電子紙終端:電子紙標(biāo)簽下降,電子紙平板提升,數(shù)字標(biāo)牌成下一個(gè)關(guān)注點(diǎn)

作為最大出貨量的品類,電子紙標(biāo)簽市場的需求變化直接決定了整個(gè)上游模組廠商的出貨走向。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2023年電子紙標(biāo)簽占全球電子紙終端出貨量的92.6%,較2022年下降2.4個(gè)百分點(diǎn)。

電子紙平板跟隨其后,出貨量占整體市場的5.6%,較2022年小幅提升1.4個(gè)百分點(diǎn)。電子紙平板的國際品牌在海外表現(xiàn)依舊良好,中國市場延續(xù)2022年的熱度,兩者共同支撐了全球市場繼續(xù)增長。

B端:電子紙標(biāo)簽

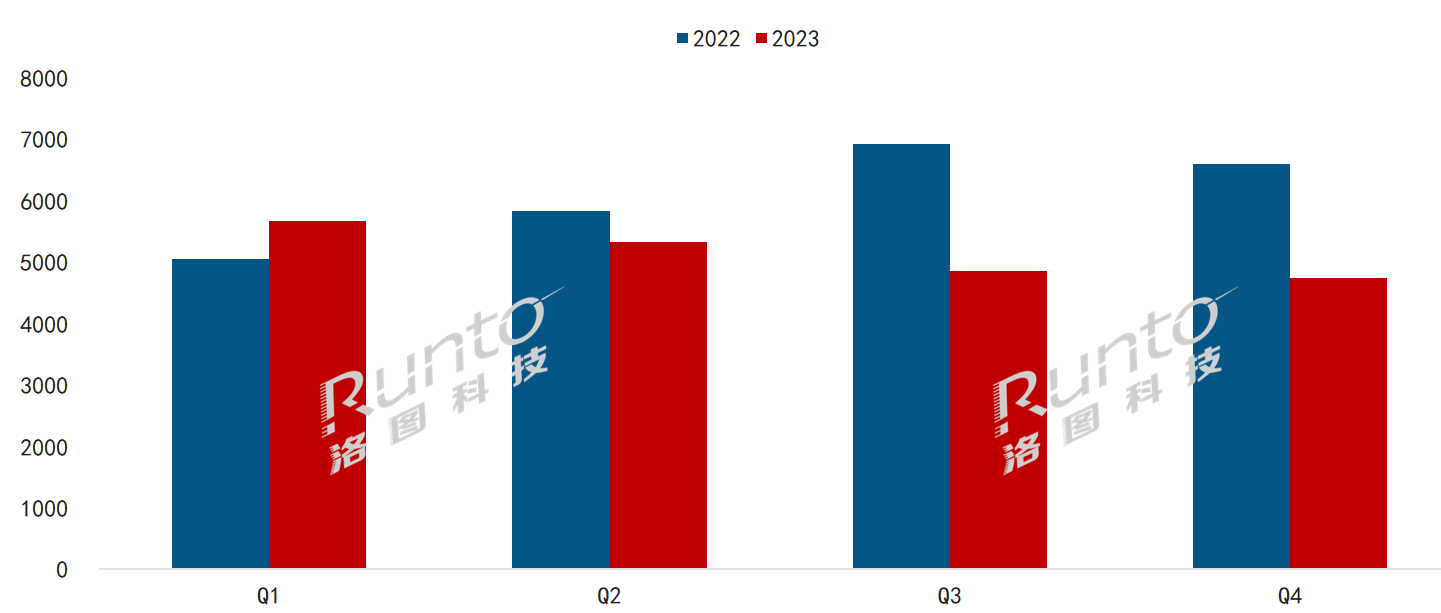

根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2023年,全球電子紙標(biāo)簽(ESL)的出貨量為2.06億片,同比下降15.6%。

其走勢的衰退更早于電子紙模組的大盤,從第二季度開始就呈現(xiàn)了跌幅,當(dāng)季出貨量下跌了8.6%。

2022-2023年 全球電子紙標(biāo)簽市場季度出貨量及變化

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:萬片

2023年,全球電子紙標(biāo)簽?zāi)=M的供應(yīng)仍主要集中于中國,市場格局有小幅調(diào)整,但整體情況變化不大,TOP6廠商為京東方(BOE)、東方科脈(DKE)、興泰盈科、清越科技、漢朔科技(Hanshow)、亞世光電(YES),合計(jì)份額(CR6)穩(wěn)定在90%以上,依舊呈現(xiàn)為高集中度、寡占型的市場格局。

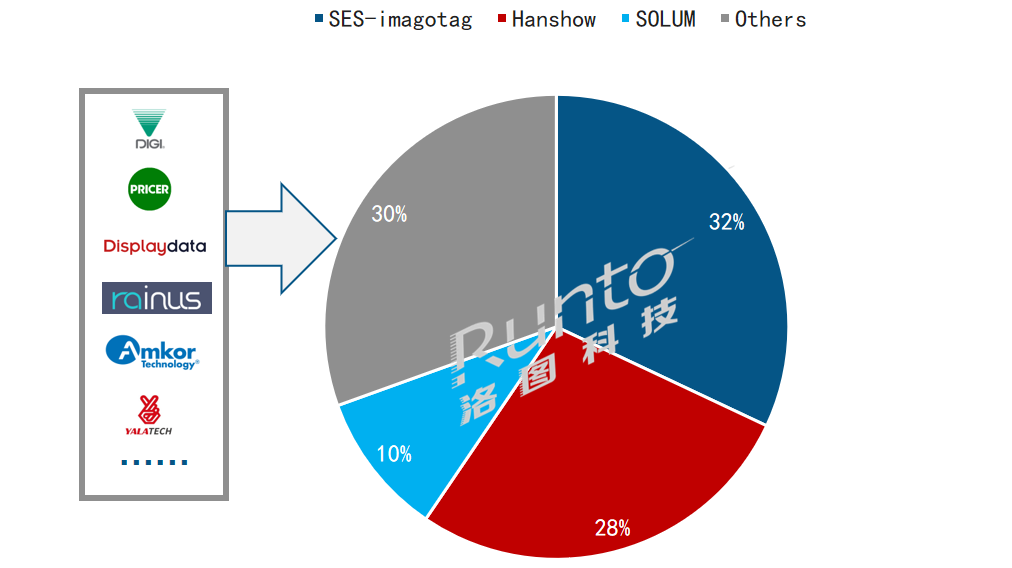

標(biāo)簽品牌方面,競爭格局相對穩(wěn)定,各大品牌的市場份額隨著各自項(xiàng)目的落地略有調(diào)整,但幅度變化并不是很大。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,市場第一大品牌為法國的SES-imagotag,在全年的市場占有率為32%。SES在零售行業(yè)深耕時(shí)間較長,借助其成熟的經(jīng)營合作模式、渠道鏈條及品牌效應(yīng),能夠在零售領(lǐng)域進(jìn)行前瞻性、靈活性的布局,全年在英國、意大利、美國、法國、荷蘭等國家的商超連鎖店、家裝零售店、食品零售店、服裝零售店等上千家門店完成布局,有效支撐了其出貨量的增長。進(jìn)入第四季度,SES多個(gè)項(xiàng)目實(shí)現(xiàn)了落地,在法國家裝零售商Lapeyre的132多家商店、意大利食品商Unicoop Firenze的110家商店進(jìn)行了數(shù)字化升級,在荷蘭食品批發(fā)商HANOS部署了60萬個(gè)電子紙標(biāo)簽。洛圖科技(RUTO)預(yù)測,到2024年,隨著沃爾瑪項(xiàng)目的落地執(zhí)行,美國將成為對SES的出貨量貢獻(xiàn)最大的市場區(qū)域之一。

2023年 全球電子紙標(biāo)簽市場品牌格局

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

漢朔科技(Hanshow)電子紙標(biāo)簽的市場表現(xiàn)居全球第二位,2023年出貨量占全球整體市場的28%,下半年業(yè)績的提升,助其全年市占比上半年增加了約5個(gè)百分點(diǎn)。

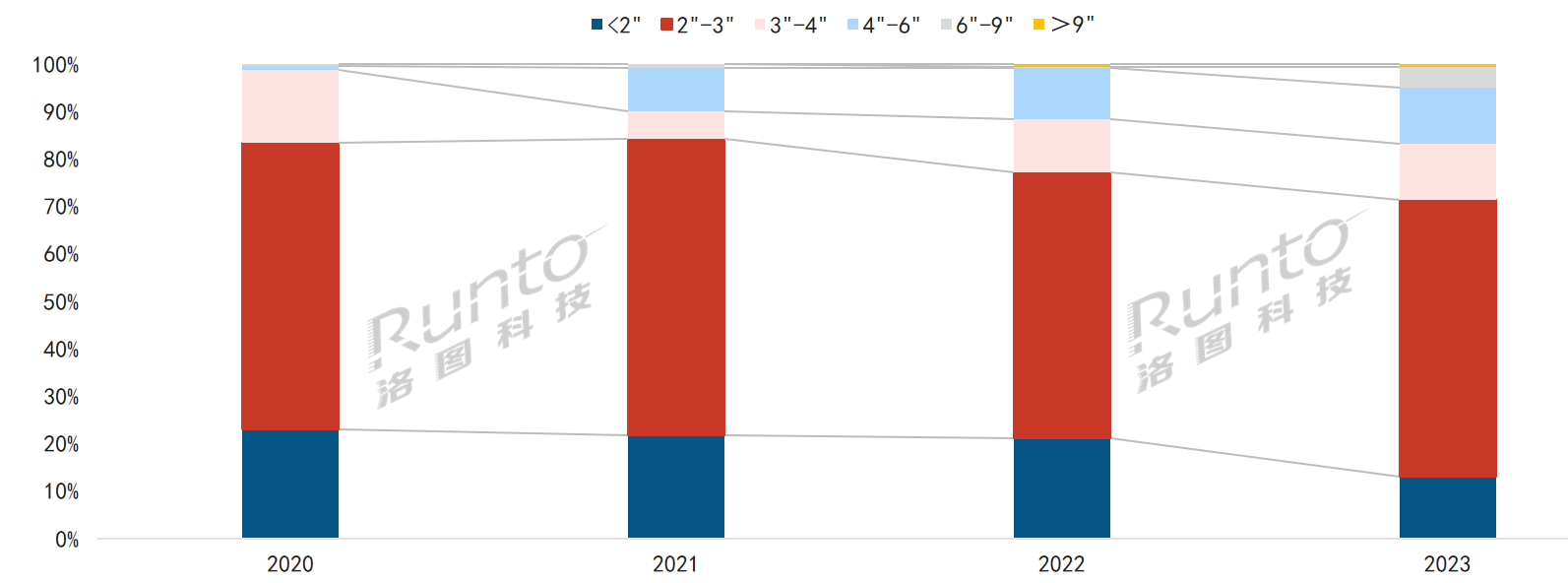

標(biāo)簽尺寸方面,3寸以上產(chǎn)品增幅明顯。整體來看,電子紙標(biāo)簽仍然以小尺寸為主流,2-3寸的尺寸區(qū)間的市場份額達(dá)到了58.3%,該尺寸段是匹配貨架間隔最合適的尺寸段,未來仍將持續(xù)保持這個(gè)占比水準(zhǔn)。3寸以上標(biāo)簽的應(yīng)用也在加快,市場份額逐年提升,2023年達(dá)到了28.8%,較2022年提升了5.8個(gè)百分點(diǎn)。

2020-2023年 全球電子紙標(biāo)簽市場尺寸結(jié)構(gòu)

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

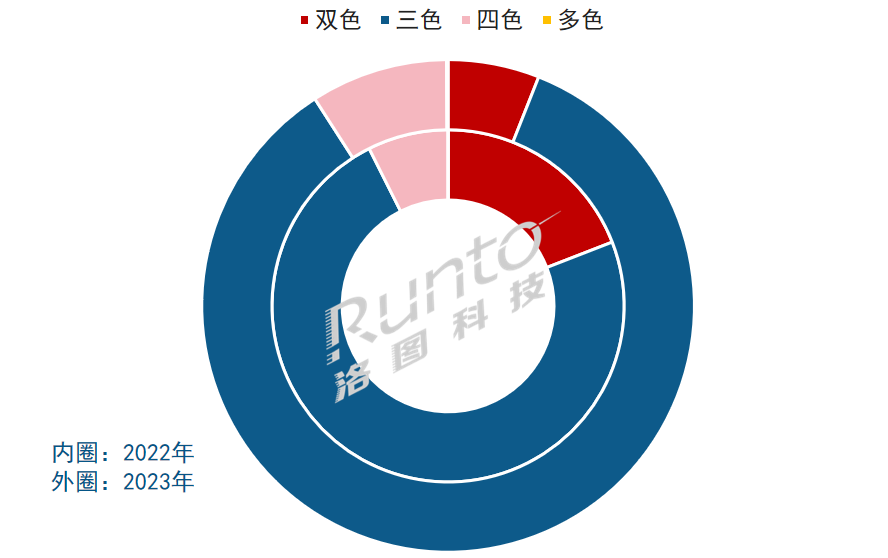

標(biāo)簽顏色方面,多色標(biāo)簽成為主流。2023年的顏色結(jié)構(gòu)與2022年對比,可以看出,電子紙模組的顏色向三色集中,三色中以黑白紅、黑白黃為代表,占比升至84.9%,較2022年提升11.4個(gè)百分點(diǎn)。雙色模組由于顯示效果、內(nèi)容及適應(yīng)溫度等方面不具備優(yōu)勢,與三色的價(jià)格差距也在縮小,因此占比已經(jīng)降至6%。

2022-2023年 全球電子紙標(biāo)簽市場顏色結(jié)構(gòu)

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

C端:電子紙平板

根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2023年,全球電子紙平板的出貨量為1254萬臺(tái),同比增長17.2%。

以Kindle為代表的國際品牌支撐起了全球大盤。Kindle盡管新品發(fā)布頻率不高,從2023年開始也在中國市場的影響力日漸式微,但其傳統(tǒng)代表性機(jī)型在海外市場仍保持了較高的增長。

中國作為全球市場最具代表性、最前沿的銷售區(qū)域,整體出貨量達(dá)到了123萬臺(tái),同比增長20.6%,占全球整體的9.8%,較2022年提升0.5個(gè)百分點(diǎn)。

中國品牌經(jīng)歷了2022年的市場火熱之后,在2023年仍保持了較高的產(chǎn)品發(fā)布頻率,消費(fèi)者亦持續(xù)關(guān)注。全年來看,中國市場共計(jì)發(fā)布了40款新品。

中國市場的銷量有較大部分主要來源于線上。2023年,不含抖音快手等新興電商的線上監(jiān)測銷量為76.2萬臺(tái),占到全渠道銷量的62%,銷量同比增長12.2%,零售額為18.22億元,同比增長28.5%。

電子紙平板的產(chǎn)品結(jié)構(gòu)方面,在中國線上監(jiān)測市場,閱讀器在Kindle銷量直線下滑的影響下,2023年線上銷量僅為35.8萬臺(tái),同比下降16.4%,占電子紙平板線上市場的比例也由2022年的63%下降至2023年的47%。

電子紙辦公本線上銷量為30.7萬臺(tái),同比增長27.4%,市場份額達(dá)到了40.3%,較2022年增長了4.8個(gè)百分點(diǎn)。

電子紙學(xué)習(xí)本線上銷量為9.7萬臺(tái),同比增長870%,市場份額為12.7%,較2022年大幅提升11.2個(gè)百分點(diǎn)。

2022-2023年 中國電子紙平板線上市場各類產(chǎn)品銷量

數(shù)據(jù)來源:洛圖科技(RUNTO)線上監(jiān)測數(shù)據(jù),單位:萬臺(tái)

電子紙平板的品牌表現(xiàn)方面,在中國線上監(jiān)測市場,科大訊飛、掌閱、文石銷量領(lǐng)先,科大訊飛、掌閱、文石三大品牌全年穩(wěn)居線上銷量前三,2023年的銷量均超過了10萬臺(tái),合計(jì)占比為53%。同時(shí),其也均實(shí)現(xiàn)了同比增長,增幅分別為55.5%、15.5%、19.1%。小猿的銷量排名攀升至第四位。2023年,小猿增長勢頭十分強(qiáng)勁,全年的線上銷量達(dá)到了9.3萬臺(tái),同比增長926.5%。

電子紙平板的用戶認(rèn)知方面,科大訊飛的辦公本、掌閱的閱讀器、小猿的學(xué)練機(jī)等代表性產(chǎn)品已經(jīng)獲得了中國市場的廣泛認(rèn)可。

關(guān)于中國電子紙平板市場的更多信息,可以點(diǎn)擊查看洛圖科技(RUNTO)早前發(fā)布的《年報(bào) | 2023年中國電子紙平板市場總結(jié)報(bào)告》。

終端創(chuàng)新:數(shù)字標(biāo)牌成為下一個(gè)關(guān)注點(diǎn)

電子紙模組的下游終端應(yīng)用范圍正在越來越廣泛,從應(yīng)用場景來看出現(xiàn)了橫向和縱向的拓展趨勢,從最早的零售辦公場景正在形成“2+1+1+2”的智慧場景布局,即兩大“基礎(chǔ)應(yīng)用場景”:智慧零售和智慧辦公;一大“潛力應(yīng)用場景”為智慧教育,一大“開發(fā)試點(diǎn)場景”為智慧交通,兩大“有待開發(fā)場景”為智慧政務(wù)和智慧醫(yī)療。

教育場景中電子紙學(xué)習(xí)本和單詞卡在中國教育市場廣受關(guān)注,2023年實(shí)現(xiàn)了爆發(fā)式的增長,未來幾年也將保持較好的增長潛力。

交通場景的應(yīng)用試點(diǎn)及項(xiàng)目落地不斷推進(jìn),成功案例數(shù)量不斷增多,特別是大尺寸電子紙公交站牌、信息牌在歐洲的發(fā)展十分迅速。

政務(wù)和醫(yī)療場景市場現(xiàn)階段的規(guī)模雖然幾乎可以忽略不計(jì),但實(shí)現(xiàn)了從無到有的轉(zhuǎn)變。

電子紙六大應(yīng)用場景:橫向領(lǐng)域拓寬,縱向產(chǎn)品深化

資料來源:洛圖科技(RUNTO)整理

特別地,電子紙數(shù)字標(biāo)牌(E-DS,ePaper Digital Signage)在近年得到了更廣泛的關(guān)注和更快速地發(fā)展。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2023年全球電子紙數(shù)字標(biāo)牌出貨量為12.7萬臺(tái),同比增長29.6%。預(yù)測2024年出貨量將達(dá)到16.5萬臺(tái),同比增長30%。

目前電子紙數(shù)字標(biāo)牌在歐洲地區(qū)市場接受度較高,尤其在挪威、芬蘭等北歐國家推廣較為迅速,主要由于該地區(qū)環(huán)保意識更強(qiáng)、要求更高。

用于數(shù)字標(biāo)牌的電子紙膜片產(chǎn)品中,已經(jīng)量產(chǎn)和開發(fā)中的尺寸包括11.3、13.3、25.3、32、42寸等,未來三年內(nèi)將規(guī)劃更大的55寸和75寸。

隨著大尺寸電子紙膜片成本的逐步下降,同時(shí)大尺寸產(chǎn)品更加滿足節(jié)能減排的環(huán)保要求,洛圖科技(RUNTO)認(rèn)為電子紙數(shù)字標(biāo)牌(E-DS)將是繼標(biāo)簽、平板之后業(yè)界未來幾年最為關(guān)注的品類。

此外,除了以上幾類基礎(chǔ)產(chǎn)品和基礎(chǔ)應(yīng)用場景之外,電子紙應(yīng)用近年也花樣百出,各類具備創(chuàng)造性、示范性的終端產(chǎn)品不斷進(jìn)入人們的視野。雖然大多數(shù)是概念產(chǎn)品,距離商業(yè)化尚有很漫長的過程,但它們的出現(xiàn)也為電子紙行業(yè)注入了生機(jī)和活力,提升了電子紙行業(yè)的想象空間,“電子紙+ X”成為行業(yè)新的關(guān)注點(diǎn)。

電子紙?jiān)趧?chuàng)意場景下的應(yīng)用

資料來源:洛圖科技(RUNTO)整理

三、預(yù)測:到2027年,全球電子紙全產(chǎn)業(yè)鏈?zhǔn)袌鰞r(jià)值將達(dá)762億美元

未來幾年,全球范圍內(nèi),伴隨著能源危機(jī)的加劇,高能耗產(chǎn)品將逐步退出市場,特別是在歐洲市場,電子紙市場將迎來更多的發(fā)展機(jī)遇。

同時(shí),中國的教育政策及雙碳趨勢也將逐步惠及電子紙行業(yè),推動(dòng)其在中國市場的蓬勃發(fā)展。

此外,電子紙行業(yè)本身在供應(yīng)鏈等各方面的制約陸續(xù)地在解除,各個(gè)環(huán)節(jié)相繼打通。

綜上,洛圖科技(RUNTO)認(rèn)為,盡管2023年市場出現(xiàn)回調(diào),但仍然可以展望未來的市場規(guī)模將繼續(xù)呈現(xiàn)增長趨勢,預(yù)測到2027年,整個(gè)電子紙全產(chǎn)業(yè)鏈的市場規(guī)模將達(dá)762億美元

關(guān)注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會(huì)服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請仔細(xì)閱讀法律聲明,風(fēng)險(xiǎn)自負(fù)。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com